一、中國經濟基本面展望

中國經濟在面臨房地產泡沫後,加上中美貿易的摩擦,大大影響到國內經濟的發展與淨出口。如今中國的經濟成長增速顯然放緩、內需消費動能轉弱,製造業積弱不振,使得資金活水更加艱巨。

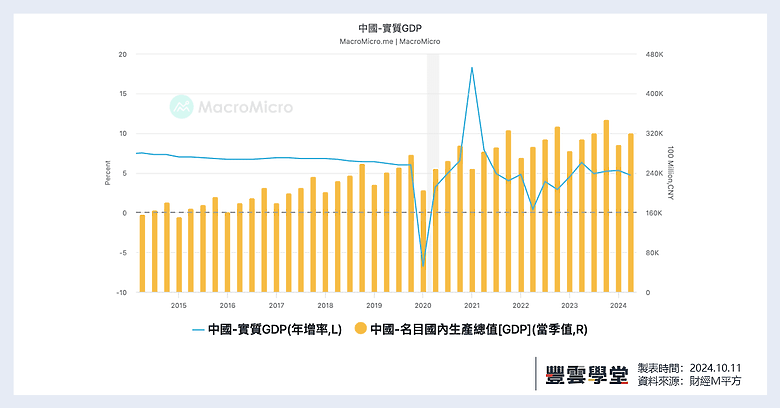

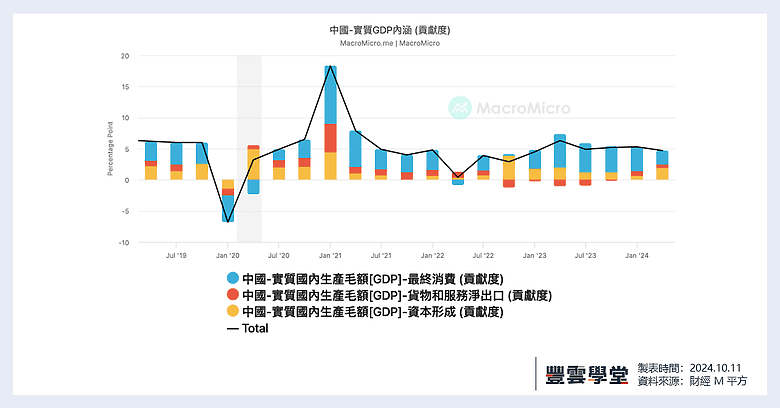

中國第二季實質GDP 仍然有 4.7%,但平均增速明顯放緩,其中零售消費中的關鍵指標社會消費品零售銷售,年增率也逐漸下滑至 2.1%,背後反映國內的需求仍無法有效刺激。

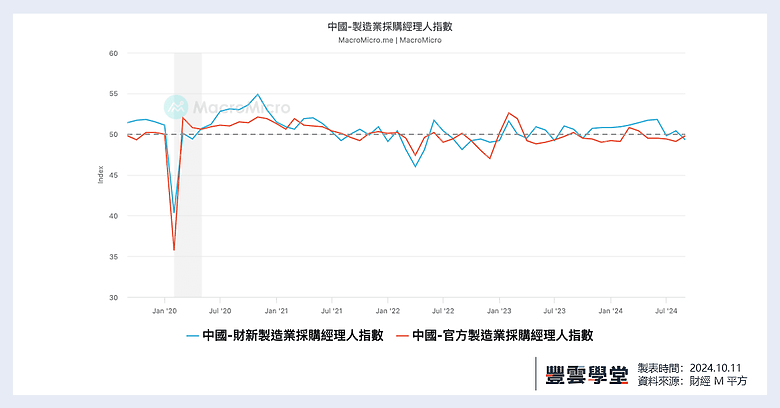

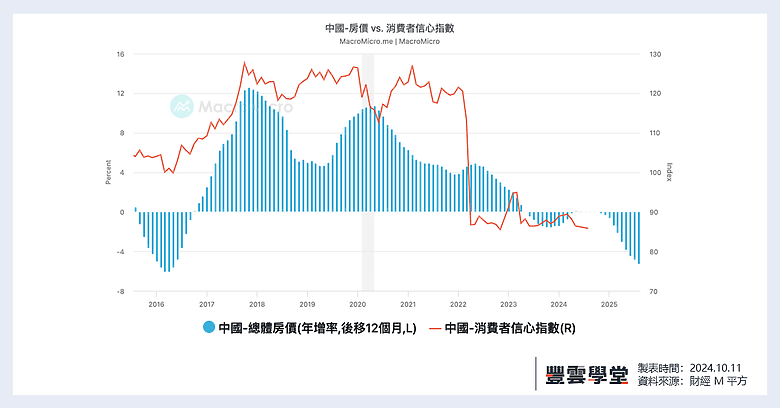

回到產業基本面,製造業經理人指數 PMI 也近乎在榮枯線附近震盪,並沒有實質的復甦擴張趨勢。另方面,支撐過去中國經濟的房地產,也在泡沫後滑至低點,消費者信心隨之下降。

二、中國人行貨幣刺激

中國人行持續寬鬆貨幣,引導利率走廊向下移動,其中九月份的人行利率決議降準降息,直接下調兩碼房貸利率與兩碼中期借貸便利利率MLF,更是於上週宣布創設「證券、基金、保險公司互換便利」政策,鼓勵金融機構加大對股市的投入,允許機構通過資產質押獲取資金,用於增持股票操作規模高達人民幣5,000 億元。

中國人行選擇於此時降息,也是考量聯準會進入降息週期,對於人民幣匯率較不易嚴重貶值。然而調降房貸利率,可能對銀行造成相對的獲利衝擊。中國人行做出此大膽的決策,主要是擔心中國進入通縮的可能,搭配目前政府積極的財政政策,預期今年會持續擴大財政支出力道,以加速拯救市場的信心。

三、中國未來展望

從目前的種種跡象,跟過去我們對中國經濟發展的論調相近,內需經濟與產業發展動能不足,降低國人消費與投資信心。政府與人行的寬鬆政策已經維持多時,而本次的大力寬鬆,或許給予市場更充沛的資金,期待能加速帶動經濟。

然而中國的內外在因素,都面臨巨大的考驗,包含人口紅利的逐漸消失、勞動人口下降、供應鏈的移轉與房市的低潮,整體而言政策可能有利短期的發展與信心,但長期而言還是要謹慎關注經濟是否跟上發展,內需消費是否有所提升。

以上資料內容由永豐金證券豐雲學堂提供

感謝分享&介紹,中國要崛起先等美大選完

感謝分享&介紹,中國要崛起先等美大選完