http://group.dailyview.tw/2017/03/10/%E7%AA%AE%E4%BA%BA%E6%89%8D%E8%A6%81%E8%B2%B7%E6%88%BF%EF%BC%9F%E9%8C%AF%EF%BC%81%E7%AA%AE%E4%BA%BA%E8%B2%B7%E6%88%BF%E6%9C%83%E6%84%88%E8%B2%B7%E6%84%88%E7%AA%AE%EF%BC%81/

別急著出手,房價還在頭部!

最近在臉書貼文,寫了一段話:「房價還在頭部,可以慢慢地先看房。」很多朋友看了很疑惑,跑來問筆者為何有此一說?

過去十年來,許多專家提出一堆數據指稱房價要下跌了,像是房價所得比、貸款負擔率、房價租金比[1],每一種數據都明顯偏離正常狀況,但無論如何喊空,每次房價最後總是會上揚。久而久之,在一般民眾的大腦中就形成了如下的慣性:

房價→下跌→必定會再上揚

指標→不準→不必看

據此,自103年房價走低後,雖然很多地區跌幅早已超過三成,但也有持續上漲的地區,因此導致多空看法錯雜,有主張10年、20年之後,房價會再度回到上漲軌道者,大多是因為上述慣性而認為數據不是很重要,房價如同太陽會從東邊升起一樣,以後還是會再上漲。

只是這種憑著舊有感覺為基礎的推斷,相當危險。

筆者認為房價所得比、貸款負擔率、房價租金比等數據,只是呈現出房價走勢的外觀,並沒有探討到價格的本質;就好比是星巴克咖啡價格上漲最高16%,民眾看到的是漲幅數字,但真正導致漲價的決策背景卻沒看到;也好比是股票價格固然可以參考本益比、殖利率等因素,但最重要的還是公司體質的變化。

筆者認為真正房價的影響因素在於「人口結構」,而不是房價所得比、貸款負擔率、房價租金比這些數據,當一艘大船是否要轉向的時候,最好的觀察點應該是「舵輪」是否有轉動,而不是這艘船還有幾年的壽命,也不是外觀好不好看,更不是北極星的位置;我國購屋人口的供需正在產生結構上的重大轉變,這一個「舵輪」正在緩緩地反向轉動,已經與過去不同的方向。

很多人一直問筆者:現在的房價到底跌完了沒?可以進場買房了嗎?

參考下圖,以宏達電(2498)的股價為例,股價不斷創高,2011年4月最高漲到1,300元,達到「頭部」後開始迅速下跌,目前股價來到百元以下;當宏達電以手機為主的產業愈到了瓶頸,股價的跌勢相當驚人。

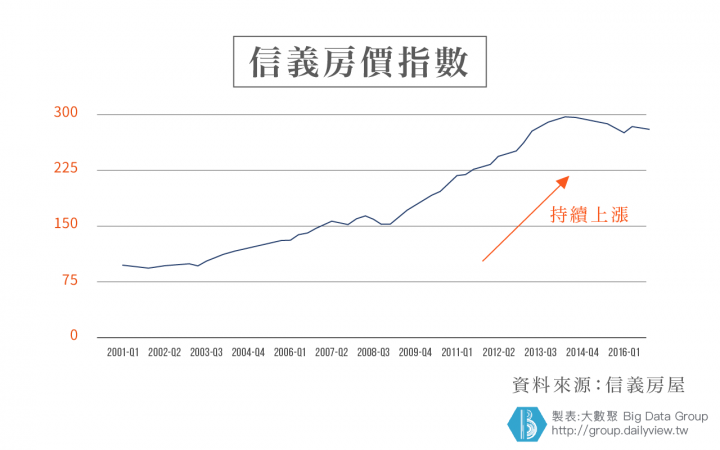

房地產也是一樣,只是房地產跌價的速度往往比股票慢,可以參考筆者在大數聚網站寫的多篇不動產文章[2] ,提出許多數據說明目前房價位於「頭部」的看法,又如同下圖信義房價指數,相較於2001年,漲幅依舊相當可觀,還有一定的跌價空間,建議應即早因應,避開房價下跌的損害。

窮人買房為何會愈買愈窮?

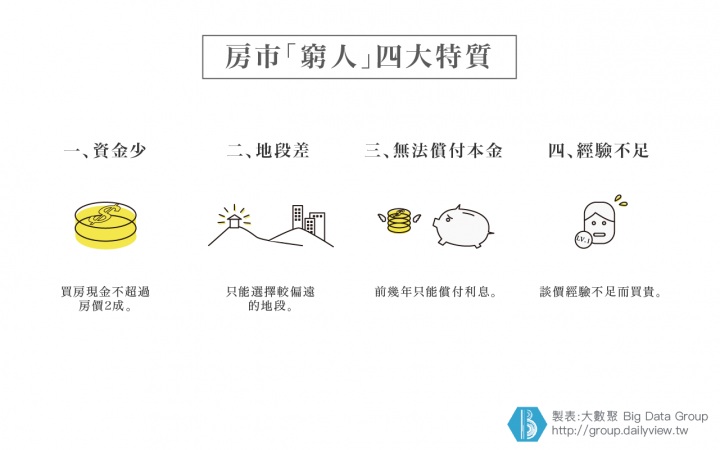

什麼是窮人?本文使用的「窮人」一詞並非不好的名詞,只是代表一種現象,以下舉出四個特色:

資金少,手頭上買房現金不超過房價2成,例如1,500萬的房子,手中僅持有300萬元。

無法選擇最好的地段,必須退而求其次選擇比較偏遠的地段。

前幾年無法償付本金,只能給付利息[3]。

談價經驗不足而買貴

舉個例子,窮人小毛於103年買了一間價格1,500萬的房子(剛好買在高點),雖然每月收入約有8萬元,但因為一家老小都靠他吃飯,加上在都會區工作,收入捉襟見肘、不足以繳付貸款,只能拿出2成300萬的貸款,其餘8成則辦理30年1,200萬元長期貸款,而且前5年只付利息不償還本金,利率2%,定額年金償還,每年都很難存到錢。

前5年:每個月繳2萬元,佔月收入25%。

第6年開始:每個月繳5萬863元,佔月收入64%,接近2/3。

除了第6年以後,每月繳納貸款佔所得比過高的風險外,小毛還有一個風險,亦即本文所說的不動產「逐步跌價」的風險,且讓筆者用「資產負債表」來說明:

103年的房屋市價1,500萬,扣除掉貸款1,200萬,淨資產300萬。

假設5年後(108年),房價下跌20%,跌到1,200萬元,因為小毛只繳利息,還沒有開始償還本金,依舊積欠銀行1,200萬。

換言之,房價下跌20%,窮人從300萬元的淨資產,下跌成0元,下跌百分比是100%。如果更進一步下跌40%,房價剩下900萬,但依舊欠銀行1,200萬元,淨資產則成為負300萬元。

窮人想要有一間房子,這間房子通常都是他的主要資產,經濟的波動會使得窮人承擔著極大的風險;阿蒂夫‧米安所著的《窮人為什麼變得更窮》一書,引用各種數據描述出美國2008年次級房貸引發金融海嘯時,金融業者為了賺錢,讓本來沒有能力獲得貸款的窮人,居然能用極低的成本買到一堆房子;電影《大賣空》中就有脫衣舞孃買了5間房子,前幾年不需要繳交什麼費用,等待房價上漲出脫獲利;結果是房地產暴跌,窮人的損失最大,也因此擴大貧富不均的慘狀[4]

有錢人的傷害比較小

愈弱勢的人在這種泡沫破碎的過程中,傷害往往更大。

有錢人有較多的資產,可以把錢存在銀行、購買貨幣市場基金或直接持有股票之類的金融資產,而那筆錢會逕自變成借給借款人的抵押貸款;相對地,借款人通常資本淨值較低,這正是他們必須借錢才能買房子的原因,主要的資產卻是高額貸款所買下來的房地產[6]。

當發生金融海嘯的時候,愈窮的人傷害愈大。參考下圖「歷年家庭收支調查」中有關於平均每戶儲蓄,最低所得組於2007年業已淪為負數,與最高所得組相比較,可說是天壤之別啊

回到小毛的例子,當房價跌了兩成,淨資產歸零,房價跌了四成,資產扣除負債,剩下負的300萬;反觀借他錢的銀行,固然也受到損失,但借了1,200萬給小毛,假設拍賣拿回了900萬元,加上之前已經賺到的利息錢,也與本金相去不遠,相較於小毛而言,銀行僅損失個兩成算是輕微了。

結論:窮人更要掌握時機,貿然進場損失更重!

國發會指出,目前國內只租不售的社會住宅僅約有7,281戶,佔全國住宅總量的0.08%,相較於歐洲國家的30%,比例明顯偏低[7]。因此,蔡英文總統正積極推動8年20萬戶的社會住宅;另外,未來的都更將使得容積率增加、政府分回戶增加[8],都會造成房屋供給量增加,再加上少子化實質購屋人口減少、繼承集中化,以及資產稅提高等因素,房地產長期難以走多。

在房地產價格長期看淡的趨勢下,窮人購屋更要掌握住「最佳時機」,不要貿然進場;否則買不起頂級地段、必須承擔高額貸款、一定期間內只繳利息的「窮人」,當房價下跌更加明顯的時候,歷史經驗告訴我們,這些窮人將是最大的受害者

各位多多空空們

你們是窮人嗎